留学先で病院に行ったら治療費が100万円超え!?

そんな悪夢のような請求書が届く前に、適切な海外留学保険で備えておくことが重要です。

この記事では、2025年最新の保険料相場から具体的な選び方、費用を抑える実践的なテクニックまで、留学保険のすべてを網羅的に解説します。

- 海外留学保険と海外旅行保険の決定的な違い

- 2025年最新の保険料相場(6ヶ月・1年間の実際の費用)

- 渡航先・ビザ別の必須保険要件(OSHC/IHS/SHIP)

- 失敗しない7つの選び方チェックリスト

- 保険料を最大30%削減する6つの実践テクニック

- 人気保険会社5社の詳細比較

海外留学保険とは?基礎知識を完全理解

海外留学保険の定義と特徴

海外留学保険は、長期の留学生活に特化した保険です。観光や出張とは違う、留学生ならではのリスクに対応した幅広い補償を提供します。

海外旅行保険との決定的な違い

| 項目 | 海外旅行保険 | 海外留学保険 |

|---|---|---|

| 補償期間 | 短期間(通常90日以内) | 長期間(6ヶ月〜数年間) |

| 対象者 | 観光・出張の短期滞在者 | 留学生・研修生・長期滞在者 |

| 医療補償 | 基本的な急病・ケガ | 継続治療・専門医療も対応 |

| 賠償責任 | 一般的な第三者損害 | 賃貸物件損害・学業関連事故も補償 |

| 特有補償 | 限定的 | 留学継続費用・学業遅延補償など |

| 保険料 | 数千円〜数万円 | 年間15〜25万円程度 |

| 延長対応 | 原則不可 | 現地からオンライン延長可能 |

なぜクレジットカード付帯保険だけでは不十分なのか

多くのクレジットカードには海外旅行保険が付帯していますが、留学には以下の理由で不適切です。

- 期間制限:ほぼ全てのカードが90日で終了

- 補償額不足:個人賠償責任が1,000万円程度(留学では1億円推奨)

- 特有リスク未対応:留学継続費用、学業遅延補償なし

- 現地延長不可:留学期間延長時の対応困難

保険料の相場はいくら?【2025年最新データ】

期間別保険料相場(2025年5月調査)

6ヶ月留学の場合

- 最安プラン:8〜10万円

- 標準プラン:10〜12万円

- 充実プラン:12〜15万円

- 月額換算:約1.5〜2.5万円

1年留学の場合

- 最安プラン:15〜18万円(月額約1.3〜1.5万円)

- 標準プラン:18〜22万円(月額約1.5〜1.8万円)

- 充実プラン:22〜30万円(月額約1.8〜2.5万円)

渡航先別の特殊事情と追加費用

🇺🇸 アメリカ:高額医療費国家

- 大学指定保険(SHIP):年間30〜70万円

- 外部保険持込可否:大学により異なる

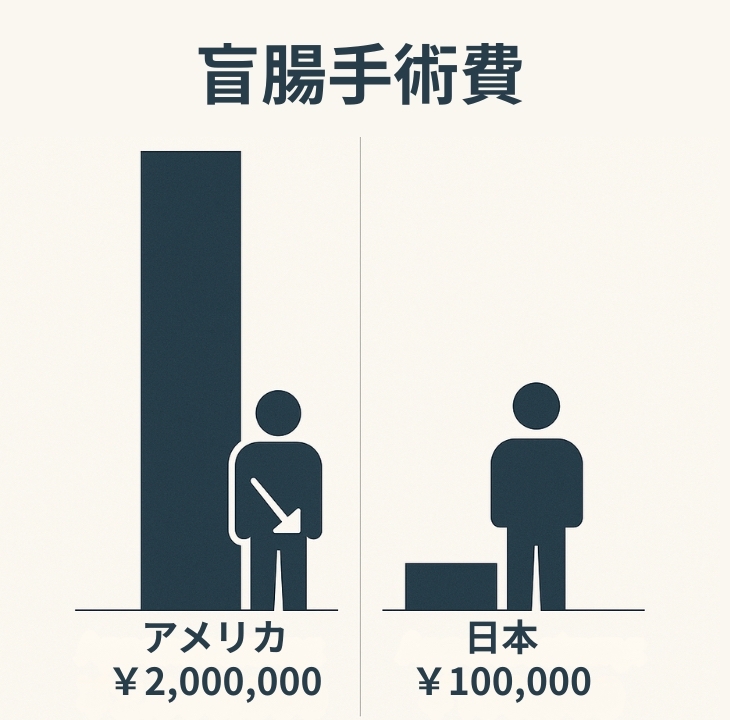

- 医療費事例:盲腸手術200万円、救急車利用5万円

🇦🇺 オーストラリア:義務保険制度

- 学生ビザ必須OSHC(オーストラリアの学生向け健康保険):約6万円/年

- 追加補償(携行品・賠償):+8〜14万円

- 合計目安:14〜20万円/年

🇬🇧 イギリス:NHS制度下での特殊性

- IHS(イギリスの医療保険料):約15万円/年

- NHS利用権獲得も携行品等は別途必要

- 追加保険:8〜12万円/年

ヨーロッパ(EU諸国):中程度の医療費

- 標準的な留学保険で対応可能

- 年間15〜20万円程度

アジア諸国:比較的低コスト

- 医療費水準が低く、保険料も抑制可能

- 年間10〜15万円程度

海外留学保険が必要な理由|高額医療費の実例と5つのリスク

留学生活では、予期せぬ病気やケガ、盗難などの様々なリスクが常に存在します。これらは単なる「不運な出来事」ではなく、留学計画そのものを揺るがしかねない重大な問題です。

実際に、日本の公的機関である外務省も、留学生が現地で遭遇する可能性のあるトラブル事例を挙げ、安全対策の重要性を繰り返し呼びかけています。まずは公式な情報を確認し、どのようなリスクが存在するのかを具体的に把握することから始めましょう。

高額医療費から身を守る

具体的な医療費事例

- アメリカ:盲腸手術200万円(日本なら約10万円)、骨折治療80万円

- カナダ:救急外来受診だけで10万円

- オーストラリア:専門医診察5万円〜

- イギリス:私立病院利用時50万円〜

日本の健康保険は海外では適用されず、全額自己負担が原則です。保険未加入での高額治療は、留学継続を断念する最大の要因となります。

留学生特有のトラブルに対応

賃貸物件での事故

- 水漏れ事故による階下損害:50〜100万円

- 火災による建物損害:数百万円〜

- キッチン事故による設備損害:30〜80万円

学業関連の賠償責任

- 実験中の事故による第三者損害

- インターンシップ先での器物損壊

- スポーツ活動中の相手負傷

盗難・紛失リスクへの備え

高額携行品の補償

- ノートパソコン:10〜30万円

- スマートフォン:5〜15万円

- カメラ・楽器類:10〜50万円

- 貴重品・現金:上限内で補償

家族の緊急渡航費用

救援者費用補償の実例

- 家族の往復航空券:30〜100万円

- 現地宿泊費(1週間):10〜30万円

- 現地交通費・諸経費:5〜15万円

重篤な病気や事故の際、家族が駆けつける費用も保険でカバーされます。

精神的安心感による学習効果向上

保険加入により「万が一への備えは万全」という安心感を得られ、学業に集中できる環境が整います。不安な状態での留学は、本来の学習目標達成を阻害する要因となります。

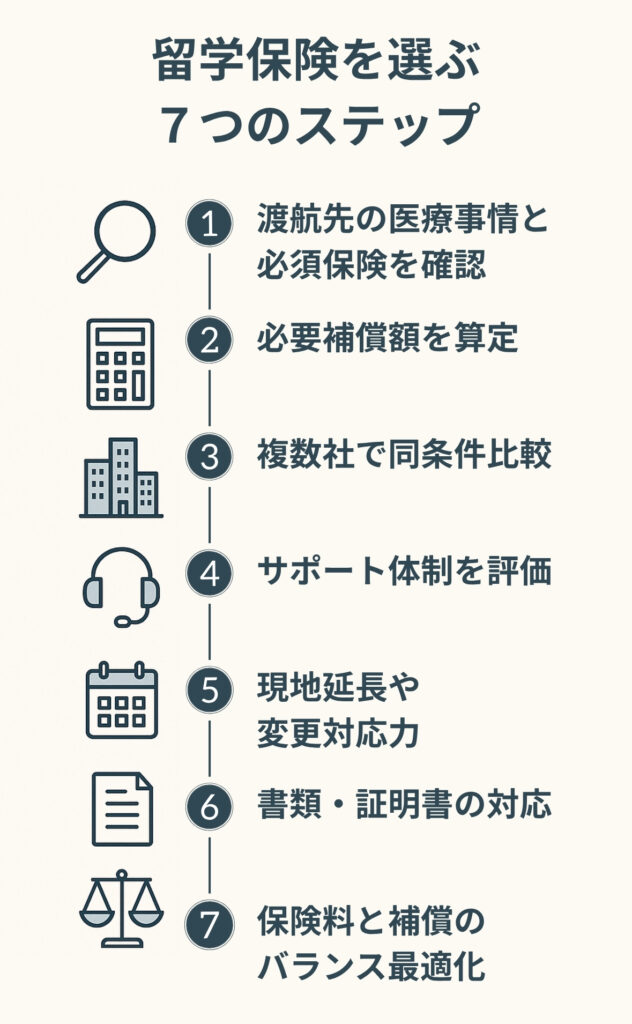

失敗しない海外留学保険の選び方|7ステップチェックリスト

ステップ1:渡航先の医療事情と必須保険を確認

調査すべき項目

- 現地の平均医療費水準

- ビザ申請時の保険要件

- 学校指定の保険制度

- 現地の医療システム(公的保険制度など)

ステップ2:必要補償額を算定

優先順位別補償設定

最優先(生命・健康関連)

- 治療・救援費用:無制限〜3,000万円

- 疾病治療費用:1,000万円以上

- 傷害治療費用:1,000万円以上

重要(賠償・財産関連)

- 個人賠償責任(他人をケガさせた時などの補償):1億円以上

- 携行品損害(持ち物の盗難・破損の補償):50〜100万円

- 生活用動産:100万円以上

任意(特殊補償)

- 歯科治療費用:50〜100万円

- 緊急一時帰国費用:100万円

- 留学継続費用:100万円

ステップ3:複数社で同条件比較

比較時の注意点

- 同じ補償額で3社以上を比較

- 免責金額(事故時に自分で払う金額)を確認

- 年齢・渡航先による料金差を把握

- ネット申込割引等の適用可否

ステップ4:サポート体制を評価

確認すべきサービス

- 24時間日本語コールセンター

- キャッシュレス提携病院の充実度

- 現地日本語対応デスクの有無

- オンライン手続きの対応範囲

ステップ5:現地延長・変更対応力

重要な確認項目

- 留学期間延長時の保険延長可否

- 現地からのオンライン手続き

- 補償内容変更の可否

- 一時帰国時の取り扱い

ステップ6:書類・証明書の対応

必要な機能

- 英文保険証明書の即時発行

- PDF形式でのクラウド保存対応

- ビザ申請・学校提出用フォーマット

- 公的機関認定の証明書

ステップ7:保険料と補償のバランス最適化

最安値にこだわらず、必要な補償を確保した上で合理的な価格設定の商品を選択します。

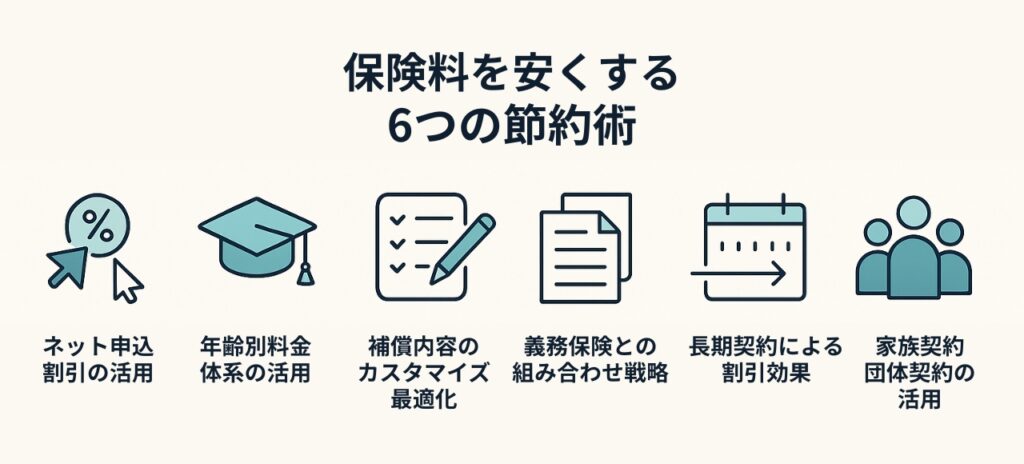

保険料を安くする方法|最大30%削減の6つの節約術

1. ネット申込割引の活用

割引率:5〜15%

- オンライン専用商品の選択

- 代理店手数料カットによる低価格化

- キャンペーン期間中の申込

2. 年齢別料金体系の活用

25歳未満の学生割引

- 一部保険会社で大幅割引適用

- 年齢条件を事前確認

- 誕生日前後での申込タイミング調整

3. 補償内容のカスタマイズ最適化

不要補償の除外

- 疾病死亡・後遺障害(若い学生では起こる確率が低い)

- 過剰な携行品補償(実際に持参する物に合わせる)

- 重複する特約の整理

必要補償の重点化

- 治療・救援費用を手厚く

- 個人賠償責任を十分に確保

4. 義務保険との組み合わせ戦略

オーストラリアの場合

- OSHC(約6万円)+ 追加補償(8万円)= 合計14万円

- 日本の単独保険(20万円)より6万円節約

アメリカの場合

- SHIP免除交渉 + 外部保険活用

- 大学との事前確認が重要

5. 長期契約による割引効果

2年契約での割引

- 年間換算で5〜10%の割引効果

- 留学期間延長リスクへの備えも兼ねる

6. 家族契約・団体契約の活用

適用可能な場合

- 家族も海外渡航予定がある

- 同じ学校・エージェント経由での団体割引

- 5〜20%の割引効果

留学先別の保険選び|アメリカ・オーストラリア・イギリス対応策

アメリカ留学:大学指定保険との向き合い方

SHIP(Student Health Insurance Plan:アメリカの大学指定学生保険)対応

免除が可能な大学の場合

- 外部保険の持込条件を詳細確認

- 補償額・内容がSHIP以上であることを証明

- 英文証明書の準備

免除が困難な大学の場合

- SHIPへの加入(必須)

- 不足補償を外部保険で補完

- 重複部分を最小化した設計

オーストラリア留学:OSHC+追加補償戦略

基本戦略

- OSHC加入(学生ビザ必須)

- 携行品・賠償責任を外部保険で補強

- 歯科治療は別途特約検討

オーストラリアは教育水準が非常に高く、世界中から多くの留学生が集まります。特に、オーストラリアのトップ大学群である「Group of Eight」は、優れた研究環境と教育の質で知られていて、これらの大学を目指す学生も少なくありません。

推奨組み合わせ例

- OSHC(オーストラリアの学生向け健康保険/Medibank・Allianz Care): 6万円/年

- 日本保険(携行品50万円・賠償1億円): 8万円/年

- 合計: 14万円/年

イギリス留学:NHS制度下での補完戦略

基本フレームワーク

- IHS支払い(Immigration Health Surcharge)

- NHS利用権の獲得

- 私立医療・携行品等の追加補償

注意点

- NHSは緊急医療が中心

- 専門治療は待機期間が長い

- 私立医療費は高額

ヨーロッパ留学:EHIC併用戦略

EU/EEA諸国での特殊事情

- EHIC(European Health Insurance Card)の活用可能性

- 国境を越えた移動の多さ

- 国別の医療制度の違い

アジア留学:コストパフォーマンス重視戦略

特徴

- 医療費水準が比較的低い

- 保険料も抑制可能

- 現地医療の質に注意が必要

おすすめ海外留学保険5社比較|2025年人気ランキング

1. ジェイアイ傷害火災(t@biho/t@bihoプライム)

強みと特徴

- 年齢×渡航先×目的による細分化料金で最安レベルを狙える

- JTBグループの信頼性

- 24時間365日日本語サポートアプリ

留学生向け特化機能

- 留学生専用生活サポートデスク(22都市)

- キャッシュレス治療対応

- オンライン完結の手軽さ

料金目安(1年間)

- 基本プラン:15〜18万円

- 充実プラン:20〜25万円

2. AIG損保(留学生・ワーホリ保険)

強みと特徴

- 治療・救援費用「無制限」プラン対応

- 歯科補償のある数少ない大手

- 世界最大級の提携病院ネットワーク

留学生向け特化機能

- 学業費用補償

- 精神疾患入院もカバー

- 保険金支払いスピードで高評価

料金目安(1年間)

- 基本プラン:18〜22万円

- 無制限プラン:25〜30万円

3. 東京海上日動(留学生・ワーホリ向けプラン)

強みと特徴

- 対面・郵送申込に対応

- 自社海外デスクによる一括サポート

- 保護者世代からの高い信頼

留学生向け特化機能

- 留学生賠償責任補償

- 生活用動産補償

- 留学継続費用補償(3大特約標準装備)

料金目安(1年間)

- 基本プラン:20〜25万円

- 充実プラン:25〜30万円

4. 損保ジャパン(留学生プラン)

強みと特徴

- 無制限医療プラン対応

- カスタマイズの選択肢が最も豊富

- 見やすい保険料シミュレーション

留学生向け特化機能

- 緊急一時帰国費用補償

- 一時帰国中補償

- 留学生賠償責任5,000万〜1億円で自由設定

料金目安(1年間)

- 基本プラン:16〜20万円

- カスタマイズプラン:20〜28万円

5. 三井住友海上(ネットde保険@とらべる)

強みと特徴

- 最大69%OFFの割引表示で価格訴求力高

- 必要最小限の補償設計が可能

- ライト層に高い人気

留学生向け特化機能

- キャッシュレスメディカルサービス

- テロ/弁護士費用補償

- 一時帰国補償

料金目安(1年間)

- ライトプラン:12〜16万円

- 標準プラン:18〜22万円

留学期間・目的別のおすすめプラン|短期から長期まで

短期語学留学(3〜6ヶ月)

推奨戦略

- 日本製保険オンリー

- ビザ要件確認(観光ビザ/学生ビザ)

目安保険料:8〜12万円

重要補償:治療費用3,000万円 + 賠償1億円

長期正規留学(1年以上)

推奨戦略

- 現地義務保険 + 日本保険の組み合わせ

- 延長対応可能な商品選択

目安保険料:15〜25万円/年

重要補償:無制限治療 + 充実した特約

研究・インターンシップ

推奨戦略

- 実験・実習リスクを重視

- 賠償責任を手厚く設定

目安保険料:18〜28万円/年

重要補償:賠償責任1〜3億円 + 研究活動補償

ワーキングホリデー

推奨戦略

- 就労リスクも考慮

- 長期滞在対応の補償充実

目安保険料:20〜30万円/年

重要補償:就労中事故 + 住居関連補償

海外留学保険のよくある質問|FAQ

クレジットカード付帯保険だけではダメ?

長期留学では不十分です。理由は

- 90日で補償終了(ほぼ全カード共通)

- 個人賠償責任が1,000万円程度(他人をケガさせた時などの補償。留学では1億円推奨)

- 留学特有のリスク(学業継続費用等)未対応

- 現地延長・変更対応不可

現地で保険期間を延長できる?

多くの保険会社がオンライン延長に対応していますが、以下を確認

- ビザ条件との整合性

- 延長可能な期間・回数の上限

- 追加保険料の支払方法

- 補償内容変更の可否

歯科治療やメンタルケアは補償される?

標準プランには含まれないことが多く、以下で対応

- 歯科治療:特約追加または義務保険でカバー

- メンタルケア:一部保険会社で精神疾患補償あり

- 予防接種:一般的に補償対象外

留学保険は、日本に一時帰国した際も補償される?

多くの留学保険には「一時帰国中補償特約」があり、日本での治療も対象となる場合があります。しかし、日本の健康保険を停止していると、この特約がない限り医療費は全額自己負担となります。

一時帰国中の医療費リスクや、具体的な備えについては以下の記事で詳しく解説しています。

スマートフォンを盗まれた場合の補償は?

携行品損害として補償対象

- 補償上限:10〜50万円/1事故(プランによる)

- 必要書類:警察レポート(Police Report:現地警察の証明書)必須

- 免責金額:3,000〜1万円程度の自己負担あり

既往症や持病がある場合は?

以下の対応が必要

- 申込時の告知義務あり

- 既往症関連は補償対象外が一般的

- 特約で一部カバー可能な商品もあり

- 詳細は保険会社に事前相談必須

家族が面会に来る場合の補償は?

救援者費用補償で対応

- 対象: 配偶者・親・子・兄弟姉妹等

- 補償内容: 往復航空券・宿泊費・交通費

- 条件: 被保険者の入院・死亡等の緊急事態

- 上限額: 100〜500万円程度

現地保険との併用戦略

オーストラリア:OSHC併用の実践例

基本フレーム

- OSHC加入(学生ビザ必須)

- 提供会社:Medibank、Allianz Care、Bupa等

- 年間費用:約6万円

- 補償内容:基本医療費の85%

- 日本保険で補完

- 携行品損害:50万円

- 個人賠償責任:1億円

- 年間費用:8〜12万円

合計コスト:14〜18万円/年

アメリカ:SHIP対応の実践例

大学指定保険との向き合い方

パターン1:SHIP免除可能校

- 外部保険の持込条件を満たす

- 英文証明書での補償内容証明

- SHIPより充実した補償設計

パターン2:SHIP必須校

- SHIP加入(年間30〜70万円)

- 不足補償を外部保険で補完

- 携行品・賠償を重点的にカバー

イギリス:NHS制度活用例

IHS(Immigration Health Surcharge)併用

- IHS支払い(約15万円/年)

- NHS医療サービス利用権獲得

- 基本的な医療費は無料

- 追加保険で補完

- 私立医療費補償

- 携行品・賠償責任

- 歯科・眼科治療費

合計コスト:20〜25万円/年

日本の健康保険との関係性

留学期間によって、日本の健康保険を継続するか、海外転出届を出して停止(脱退)するかを選択することになります。それぞれにメリット・デメリットがあるため、ご自身の状況に合わせて慎重に判断することが重要です。

健康保険を継続・停止するメリット・デメリットや、具体的な手続きについては、以下の記事でさらに詳しく解説していますので、ぜひご一読ください。

また、健康保険と同時に考えなければならないのが国民年金です。学生納付特例制度を利用できる場合や、将来のために任意加入を選択する場合など、いくつかの選択肢があります。

留学中の国民年金の手続きについて、こちらのガイドで詳しくまとめています。

海外転出届と健康保険の取り扱い

長期留学時の選択肢

継続する場合

- メリット: 帰国後即座に医療費3割負担

- デメリット: 留学中も保険料支払い継続

- 適用: 6ヶ月未満の短期留学向け

解約する場合(海外転出届提出)

- メリット: 保険料支払い義務なし

- デメリット: 帰国時の再加入手続き必要

- 適用: 1年以上の長期留学向け

海外療養費制度の活用

還付手続きの流れ

- 現地で医療費全額支払い

- 診療明細書・領収書を保管

- 帰国後に市区町村窓口で申請

- 審査後に一部費用が還付

注意点

- 日本の医療費基準での計算

- 為替レートや審査により大幅減額の可能性

- 手続きに数ヶ月要する場合あり

【PR】

出願準備は専門家と一緒に

留学準備を専門家がサポート

✅ 手数料完全無料

✅ 出発前英会話レッスン無料

✅ 語学学習プランの相談も対応

✅ 現地サポートも充実

15,000人の留学を成功に導いた専門家がサポート

まとめ:留学保険選択の最終チェックポイント

2025年の留学保険選びで重要な5つのポイント

- 渡航先の医療費水準と義務保険の把握

- アメリカ・カナダ: 高額医療費国家として十分な備え

- オーストラリア・イギリス: 義務保険との組み合わせ最適化

- ヨーロッパ・アジア: バランス型の補償設計

- 補償優先順位の明確化

- 治療・救援費用 > 個人賠償責任 > 携行品損害 > 特殊補償

- 自分の留学スタイル・リスク許容度に応じた調整

- 現地サポート体制の充実度

- 24時間日本語対応の重要性

- キャッシュレス提携病院の分布

- オンライン手続きの対応範囲

- コストパフォーマンスの最適化

- 義務保険との組み合わせによる費用削減

- 不要補償の除外によるカスタマイズ

- ネット申込割引等の活用

- 延長・変更対応の柔軟性

- 留学期間延長時の保険延長対応

- 現地からのオンライン手続き可否

- 一時帰国時の取り扱い

今すぐ実行すべき3つのアクション

- 渡航先・学校の保険要件確認

- ビザ申請時の保険条件

- 学校指定の保険制度

- 現地到着後の手続き要件

- 複数社での見積もり比較

- 同一条件での3社以上比較

- 年齢・渡航先・期間での料金確認

- 特約・オプションの必要性検討

- サポート体制の事前確認

- 緊急時の連絡先・対応時間

- 現地提携病院の所在地確認

- 保険金請求手続きの流れ把握

海外留学は人生を変える貴重な経験です。適切な保険選択により、健康面・経済面の不安を解消し、本来の目的である学習・成長に専念できる環境を整えましょう。

この記事の情報を参考に、あなたの留学計画に最適な保険を見つけて、充実した留学生活を実現してください。

免責事項

本記事の情報は2025年5月時点での調査に基づいています。保険料・補償内容は保険会社の商品改定により変更される可能性があります。実際の契約前には、必ず最新の約款・パンフレットで詳細をご確認ください。また、個別の契約判断については、保険会社または専門家にご相談することをお勧めします。

【PR】

海外大学合格に必須のIELTS・TOEFL対策

キャンブリーなら

元試験官を含むネイティブ講師が直接指導

スピーキングセクションで確実にスコアアップ

\ 24時間いつでも受講可能 /